Maandelijkse btw-teruggave

Termijn, uitstel btw en bedrijfsvoorheffing

- Uitstel voor het indienen van btw-aangiften

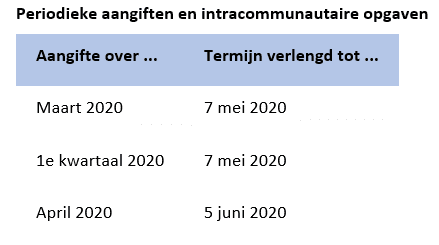

Periodieke aangiften en intracommunautaire opgaven

Jaarlijkse klantenlisting

- Termijn verlengd tot 30 april 2020

- Als u uw activiteit hebt stopgezet: ten laatste op het einde van de 4e maand na het stopzetten van uw aan de btw onderworpen activiteit.

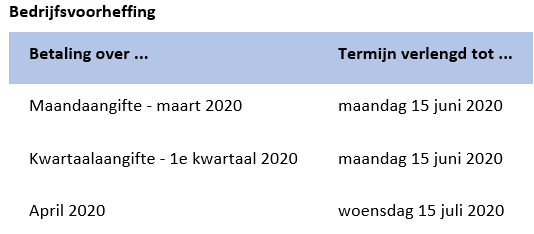

- Betaling van btw en bedrijfsvoorheffing

U krijgt een automatisch uitstel van betaling van twee maanden voor de btw en bedrijfsvoorheffing zonder boetes of nalatigheidsinteresten te moeten betalen.

Termijn, belastinguitstel

Des mesures de soutien pour le dépôt des déclarations : impôt des sociétés, impôt des personnes morales, impôt des non-résidents, impôt des personnes physiques, TVA et précompte professionnel ont été mises en place.

Afin de créer une marge de manœuvre financière pour ces entreprises et entrepreneurs mais aussi pour les ménages, le gouvernement fédéral a maintenant pris des mesures supplémentaires pour atténuer autant que possible l’impact financier du virus.

Er werden steunmaatregelen vastgesteld voor het indienen van aangiften: vennootschapsbelasting, rechtspersonenbelasting, belasting niet-inwoners, personenbelasting, btw en bedrijfsvoorheffing.

De federale regering heeft nu nog bijkomende maatregelen genomen om extra financiële ademruimte te creëren voor de bedrijven en ondernemers, maar ook voor gezinnen. Zo wil ze de financiële gevolgen van het virus zoveel mogelijk verzachten.

Er is voorzien in een uitstel voor het indienen van de aangiften in de VenB, RPB en BNI-ven met deadline van 16 maart tot en met 30 april 2020. Belastingplichtigen krijgen extra tijd tot 30 april 2020 middernacht voor het indienen van de aangifte in de vennootschapsbelasting, de rechtspersonenbelasting en de belasting voor niet-inwoners – vennootschappen.

Om zeker te zijn dat uw betaling tijdig in orde is, wacht u beter niet tot de laatste dag.

Afbetalingsplan

Voor de betaling van zowel de personenbelasting als de vennootschapsbelasting, de rechtspersonenbelasting en de belasting van niet-inwoners zal automatisch, boven op de normale betaaltermijn, een extra termijn van twee maanden worden toegekend.

Deze maatregel geldt voor de afrekening van deze belastingen, aanslagjaar 2019, gevestigd vanaf 12 maart 2020.

Naast het automatische betaaluitstel is het ook mogelijk om toepassing te vragen van de eerder aangekondigde maatregelen voor de betaling van schulden inzake btw en bedrijfsvoorheffing.

Hebt u ondanks de extra termijn van twee maanden betaalmoeilijkheden, vraag dan online via MyMinfin.be of via een brief aan een van de infocenters van de FOD Financiën een afbetalingsplan aan. De gegevens van die infocenters worden vermeld op de achterzijde van het eerste blad van het aanslagbiljet.

Via deze aanvraag kunnen extra betaaltermijnen, vrijstelling van nalatigheidsintresten en/of kwijtschelding van boeten wegens laattijdige betaling toegekend worden.

Nuttige documenten

Modeldocument om een afbetalingsplan te verkrijgen

Dit is het document dat moet worden ingevuld om de uitzonderlijke Covid-19-voordelen te verkrijgen. Het moet worden verstuurd naar de FOD Financiën Administratie van de inning en de invordering

Eén aanvraag per schuld, die geldt voor alle maatregelen op het ogenblik van ontvangst van een aanslagbiljet of een betaalbericht.

Uitstel belastingcontroles

Wat met de geplande of toekomstige belastingcontroles?

Door de uitzonderlijke omstandigheden die verband houden met de indijking van de corona-epidemie (Covid-19) stelt de FOD Financiën zijn niet-essentiële en/of minder dringende controles ter plaatse uit. Alleen de controles die nodig zijn om de financiële belangen van de Staat te beschermen, zullen doorgaan. Het doel is om zoveel mogelijk contacten te beperken en aldus de burgers en onze controleurs te beschermen.

Controles die op afstand kunnen worden uitgevoerd, dankzij de ondersteuning van fiscale toepassingen en op basis van dossiers, vinden nog steeds plaats.

Voor de controles ter plaatse die behouden blijven, wordt gerekend op de volledige medewerking van de gecontroleerde burgers en bedrijven met de ambtenaren. Die controles zullen worden uitgevoerd in overeenstemming met de specifieke hygiënenormen die van kracht zijn in het kader van de coronacrisis.

Douaneverrichtingen

Voor douaneverrichtingen zijn de originele documenten vereist.

Wat gebeurt er tijdens deze periode van coronamaatregelen?

De douane blijft open, omdat voor de uitvoer de stempels op de originele documenten (bv. ATR, EUR1) nog steeds vereist zijn voor de aanvaarding van de verrichting in het land van bestemming. Neem contact op met uw douanekantoor of zorg ervoor dat uw transporteur deze werkwijze correct toepast.

Certificaten en vergunningen die origineel op papier zijn afgegeven, mogen echter tijdelijk digitaal worden verstuurd naar de verifiërende ambtenaar, ook indien er een afschrijving nodig is. Bij deze digitale verzending moet een verklaring worden gevoegd met de vermelding dat de originele documenten zich bij de aanvrager bevinden en gearchiveerd worden in het kader van zelfarchivering.

Bij conformiteit zal de aangifte aanvaard worden.

We merken op dat door de uitzonderlijke omstandigheden met betrekking tot het indijken van de corona-epidemie (Covid-19), de FOD Financiën geen publiek meer ontvangt in zijn infocenters en kantoren.

Als u een papieren document moet laten valideren in een hulpkantoor van de douane, bijvoorbeeld EUR1, 136F, ATA-carnet of TIR-carnet, dient u een telefonische afspraak te maken met het bevoegde hulpkantoor.

Ter herinnering, het verkrijgen van een E705 kan alleen online via de E705-applicatie die beschikbaar is op MyMinfin.

Heeft u vragen over coronamaatregelen inzake douane en accijnzen? Raadpleeg dan de beschikbare informatie

Btw op schenkingen aan ziekenhuizen

Wat geldt er op fiscaal gebied als mijn bedrijf de ziekenhuissector helpt?

Bedrijven die voorraden van medische hulpgoederen schenken aan ziekenhuizen en zorginstellingen zijn daarop geen btw verschuldigd.

Normaal kan de belastingplichtige de btw alleen aftrekken bij een verkoop van goederen, niet bij een schenking. Bij een gift van medische hulpgoederen aan ziekenhuizen en zorginstellingen zal de btw nu echter niet opeisbaar zijn.

Wie bovendien tijdelijk extra kosten maakt voor bijvoorbeeld de productie van medische hulpgoederen zal deze kunnen inbrengen als beroepskosten.

Daarnaast blijft het nog steeds mogelijk om via de bestaande kanalen geld te doneren aan ziekenhuizen en zorginstellingen. Giften vanaf 40 euro (cumuleerbaar per kalenderjaar) geven recht op een belastingvermindering.

Export en faciliteiten

Versoepeling exportban : Vanaf 21/03 zal geen enkele uitvoervergunning meer noodzakelijk zijn voor de EVA-landen (Noorwegen, Zwitserland, IJsland en Liechtenstein) noch voor Andorra, de Faeröer, San Marino, Vaticaanstad en de met Denemarken, Frankrijk, Nederland en het Verenigd Koninkrijk geassocieerde landen en gebieden (de zogenaamde ‘bijlage II’-landen).

Fiscale waardeverminderingen op schuldvorderingen

De uitzonderlijke situatie die werd veroorzaakt door het Covid-19-virus en de maatregelen die in dat verband werden opgelegd door de federale regering, zullen onvermijdelijk nadelige gevolgen hebben voor de liquide middelen en de solvabiliteit van sommige ondernemingen.

Natuurlijke en rechtspersonen moeten een boekhouding voeren waarin rekening wordt gehouden met de werkelijke activa, waaronder de vorderingen op klanten die gewaardeerd moeten worden op basis van het werkelijk geïnde bedrag.

De waardeverminderingen moeten worden geboekt bij de afsluiting van de boekhouding van het belastbaar tijdperk en het bedrag ervan moet in één of meer afzonderlijke rekeningen voorkomen. Omzendbrief 2019/C/78 over de vrijgestelde voorzieningen voor risico’s en kosten in geval van een vereenvoudigde boekhouding verduidelijkt deze voorwaarde voor ondernemingen die een vereenvoudigde boekhouding voeren.

Onder de beginselen en voorwaarden van artikel 48 van het Wetboek van de inkomstenbelastingen blijft de voorwaarde dat de waarschijnlijkheid van het verlies met betrekking tot de schuldvordering niet het gevolg moet zijn van een algemeen risico, maar van bijzondere omstandigheden die zich gedurende het belastbare tijdperk hebben voorgedaan, volledig relevant.

De Covid-19-crisis is een bijzondere omstandigheid die de vrijstelling rechtvaardigt van waardeverminderingen op handelsvorderingen op ondernemingen die een betalingsachterstand hebben met betrekking tot deze schuldvorderingen, die rechtstreeks of onrechtstreeks het gevolg is van de maatregelen van de federale regering.

Vennootschappen moeten elke schuldenaar waarvan de solvabiliteit in gevaar is, identificeren en opnemen in de opgave 204.3.

De waardering van het verlies op schuldvorderingen moet voor elke schuldeiser afzonderlijk gebeuren. Niettemin kan men ernaar streven de moeilijkheden tot invordering bij de vennootschappen-schuldenaars waarvan de omzet aanzienlijk is gedaald door de coronamaatregelen van de federale regering, soepel te beoordelen.

Terug naar de pagina van Centrum van Ondernemingen in moeilijkheden

Wij genieten de steun van talrijke partners: de Brusselse balie, de boekhoudkundige verenigingen van het Brussels Hoofdstedelijk Gewest, de Federatie van Notarissen , de solidariteitsbank Crédal , de vereniging “Question Santé”, de sociale groep Partena , onafhankelijke deskundigen, enz.

Onze diensten zijn uniek in België. Absolute vertrouwelijkheid is gegarandeerd. Wij zijn een initiatief van BECI (Brussels Enterprises Commerce and Industry) met de financiële steun van het Brussels Hoofdstedelijk Gewest .